【vol.1】自動車の新時代告げるSDVとは モビリティDX戦略の中核に オンラインで機能アップデート 価値を常に創出

- # 経産省取材

- # モビリティDX

日本の基幹産業で高まる将来への危機感

いわゆる「失われた30年」とIT中心の産業構造への変革にさらされた日本において、自動車は不動の基幹産業になっている。近年の経済統計によると、国内製造業の出荷額で約2割、設備投資・研究開発投資で約3割、国内雇用の1割をそれぞれ占める。世界的な競争力も依然として高く、2024年は世界販売台数の3割が日系だった。部品メーカーをはじめ裾野が広く、地方に数々の拠点がある意味でも、日本経済の底上げを担っている産業といえる。

だが、競争力の主軸は日本が得意とする「走る・曲がる・止まる」という走行の信頼性・安全性と燃費性能から、デジタル領域(DX)に移っている。その原動力がSDVの登場だ。ユーザーニーズへの細やかな対応や走行機能の強化、つまり新たな価値の創出が、時間のかかる部品交換を経なくても、自動車に搭載されるソフトウェアのアップデートで実現できるようになった。常に競争力の高い自動車がリリースされ続けるため、「自動車の価値が最も高いのは新車の購入時」という常識が、覆されつつある。経産省自動車課の黒籔誠モビリティDX室長は「SDVに対応できるか否かで、競争力に明確な差が生じる時代になった。必ずしも安泰ではない」と危機感を示す。

こうした状況を踏まえ、経産省と国交省は2024年、自動車産業のロードマップである「モビリティDX戦略」を策定した。「日系SDVの世界シェア3割」を掲げ、半導体や自動運転といった関連技術の開発、自動車のモジュール(機能)間でのデータ連携のほか、自動車以外の業界やスタートアップ、学術機関などを巻き込んだコミュニティー「モビリティDXプラットフォーム(PF)」開設を具体策として示した。

ところが、策定からわずか1年でSDVを巡る環境は激変した。自動運転の制御を主にAIが担う「E2E(エンド・トゥ・エンド)」を米テスラや中国メーカーが実装するなど、技術開発の競争は一段と激化した。部品供給網(サプライチェーン)に関するリスクが鮮明になり、経済安全保障の文脈でも語られ始めた。例えば、中国、ロシア製の部品やソフトウェアを搭載した車両の輸入・販売を禁止する米コネクティッドカー規制が2025年3月に施行された。さらに、ソフトウェアのアップデートなど、通信が不可欠であるSDVで安心・安全を担保するには、徹底したサイバーセキュリティーも欠かせない。

課題の噴出を受け、経産省などは2025年6月、DX戦略を早くも改訂した。ポイントは①E2Eによる自動運転技術の開発・実証②SDV開発に対応した産業構造づくり③米規制など地政学上のリスクに対応したSDVに関するサプライチェーン強靱化――だ。黒籔氏は「戦略をアップデートしたこと自体が大切なのではなく、官も民も実際に取り組みを強化して、結果を出せるかどうかが問われる」と語る。

AI自動運転の「E2E」 自動車の競争力に直結か

政府が重視するSDVの定義をかみ砕くと、「情報・娯楽(インフォテインメント)のほか、自動運転を中心とした『走る・曲がる・止まる』の制御系ソフトウェアをアップデートできる無線通信(OTA)機能を搭載した車両」とされる。パソコンの基本ソフト(OS)やゲームのアプリのように、オンラインで機能・コンテンツを拡充するアップデートが、自動車にも適用されるイメージだ。実装例として、充電スタンドとの互換性の改善やエアコンの最適化、エンターテインメント系アプリとの連携、双方向のコミュニケーションツールが挙げられる。SDVは個々のユーザーや地域ごとに異なるニーズに柔軟に対応できるため、欧米、中国をはじめ世界的な市場の急拡大が見込まれている。

このうちE2Eによる自動運転は、ユーザーの価値観を最も変える機能の一つとして注目されている。実用化しているテスラの電気自動車は現時点で運転支援にとどまるものの、ドライバーの介入が必要な場面は多くなく、完全自動運転に近い体験ができるという。黒籔氏は「非常に便利で快適になるため、これを知った多くの消費者は旧来のクルマに戻れなくなるだろう」と語る。

自動運転車は重大事故も起きており、事故原因の分析が難しいAIにユーザーの安全・安心を委ねることへの抵抗感から、E2Eの普及には時間がかかるとの見解がある。とはいえ、実装していかなければ、多様なデータを集めてAIを賢くする国際競争から離脱してしまう。安全・安心が大きな強みである日本の自動車業界にとっても、将来のグローバル展開と成長を見据えると、「本格的にE2Eに取り組むのは待ったなしの状況だ」との指摘がある。

部品の安定調達どう果たす? SDV時代に向け課題山積

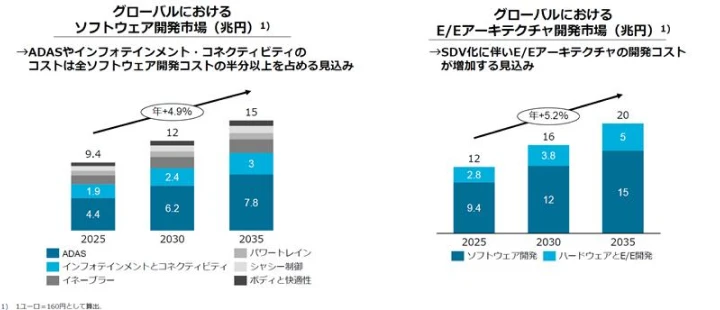

「SDVの世界シェア3割」の実現には、いくつものハードルがある。一つは、SDV関連のサプライチェーンを、日本としてどう確保・強化するか。SDV化に伴い、グローバルでのソフトウェア開発コストは2025年の9.4兆円から2035年には15兆円、カメラ、センサー、モーターといった電子装備(E/Eアーキテクチャー)に至っては12兆円が20兆円にそれぞれ膨らむとの試算がある。こうした中で車載ソフトウェアを外資に依存し続ければ、国内資金の海外流出が加速して「デジタル赤字」が拡大する。

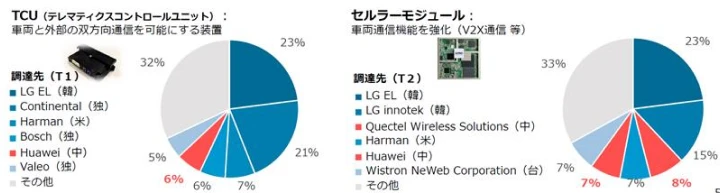

半導体や通信機器をはじめSDVに欠かせない部品、装置も同様といえる。車両を一括管理するシステムの中核である先端半導体(SoC)の設計・製造は現在、エヌビディアやクアルコムなど米企業が上位のシェアを占め、それが高まりつつあるという。通信機器の分野では、車両と外部の双方向通信を可能にするTCU(テレマティクスコントロールユニット)や車両の通信機能を強化するセルラーモジュールといった基幹部品の調達先シェアでは、韓国LGエレクトロニクスや米ハーマンといった海外勢が上位を占めている。

経済安全保障の観点からも、日本でSDVを安定的に生産するための関連産業を育成しなければならない。2024年3月、サプライチェーン強化に向けてトヨタ自動車、ホンダ、日産自動車などのOEM(完成車メーカー)や電装部品、半導体メーカーでつくる「自動車用先端SoC技術研究組合(ASRA)」を設立。政府は2030年に求められるSoCの設計・開発を支援している。電子制御するための次世代パワー半導体についても、安定供給に向けて経産省が国内メーカーを助成している。

欠かせぬソフトウェア人材の育成・確保と他業種連携

現状で顕在化しているハードルは、SDVを担うIT、無線通信人材の確保・育成だ。米巨大ITやスタートアップ、他産業との人材の奪い合いが世界中で起こっており、国内の自動車産業は2030年までに数万人単位でソフトウェア人材が不足するという。SDVの認知が進んでいないためか、関係者から「IT人材の多くは自動車産業が就職先の候補だと、そもそも認知していない」との声があがる。ITと密接に関わってSDVを開発している米中と対照的な状況にある。人材不足の打開策の一つとして、経産省が日本自動車技術会と連携して2025年3月に打ち出したのが「SDVスキル標準」。ソフトウェア領域で必要とされる技術などの指標を明示しており、企業、教育機関が人材を育成・確保する際の参照ツールにしてもらう。現在、どう活用されたかを調査し、結果に基づいて一段と活用しやすくするための検討を進めている。

また、既存の自動車業界を超えた連携も必要になる。当初のモビリティDX戦略で示された前述のPFがこれを担っており、現在は自動車業界以外も含めた産学約2,000人の会員で構成されている。自動車業界の将来に課題意識を持つ人々の集まりになっているという。黒籔氏は「既に、他の産業では、グローバルに進むデジタル化によって、製品・サービスの作り方や求められる価値が激変し、産業構造の変革までをも迫られている。その波がとうとう自動車にも押し寄せてきている。日本の様々な産業がグローバルの潮流に乗りきれなかった過去の教訓を踏まえて自動車産業がどう対応するか、いよいよ問われている」と力を込める。